赵燕菁:共同富裕之下,房地产问题怎么解决?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

观察者网:中央财经委员会第十次会议近日召开,会议专题研究了共同富裕问题。贫富差距是您长期以来关注的问题,能否先简单谈谈它为何这么难解?

赵燕菁:传统的贫富差距,主要是基于个人总财富的比较。个人财富函数主要由私人资本和现金流两部分组成。前者是虚拟财富,包括股票、债券等未来的权益;后者是实体财富,主要是分红和工资等现金流收入。

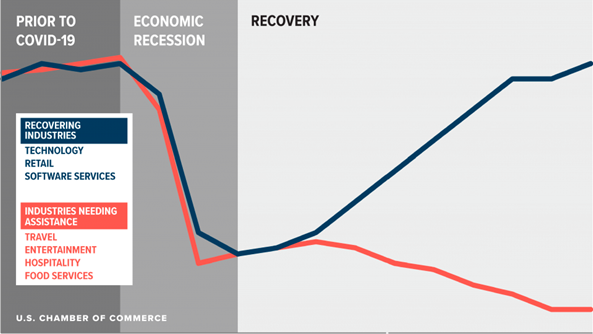

在传统增长模式下,实物是财富的主要形态;在现代增长模式下,代表未来权益的资本是主要的财富形态。特别是在货币信用化以后,信用财富相对实物财富增长更快。当货币与债务挂钩,每次货币的扩张都成为向资本所有者转移财富的过程,最近的明显例子就是疫情后的所谓“K型复苏”。由于资本进入便利差异的存在,导致不同阶层的资本配置产生了巨大的鸿沟。正是这一鸿沟导致财富增长必然是贫富差距的扩大过程。也就是说,贫富差距程序在资本分配时就已经内置,一次、二次分配,乃至三次分配,都只能在边际上修复些许财富鸿沟。

疫情爆发后,残酷的“K型复苏”(排名前列财经图)

观察者网:如果从国内我们身边正在发生的事来观察,可能比较明显的是自提出“房住不炒”,特别是今年1月1日“三条红线”落地后,国内房企受到压力,对于观察者网小编这样的年轻打工者来说,很多人对于是否要买房、怎么买房确实觉得难以抉择,您能否帮我们分析一下?

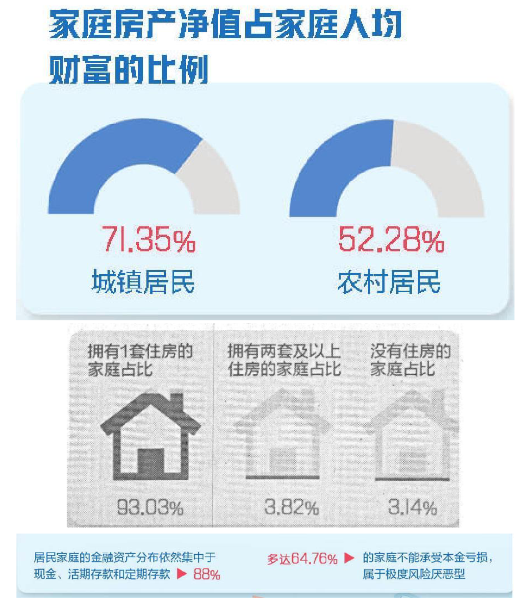

赵燕菁:在中国,住房在个人财富构成中占有压倒性的份额。根据2019年中国经济趋势研究院《中国家庭财富调查报告》,在城市居民房产净值占家庭财富的比重高达71.35%,农村居民家庭房产净值的占比也有52.28%。

我之前在观察者网说过“住房的主要功能是私人进入社会财富的接入器”这个观点,拥有住房,也就拥有接入城市财富的“插座”,假如你在城市拥有10万元的套房,而你的邻居住的是100万的豪宅,你和邻居私人财富相差10倍,但如果你的孩子和邻居的孩子都在同一所价值上亿的学校,你和邻居的贫富差距就会缩小到接近1:1。

住房就像是一道财富鸿沟,将社会划分为贫富两极。随着城市公共服务的升级,拥有住房的居民的财富不断增加,通过二次分配带来的财富增长(资产升值),远远高于一次分配环节工资性收入的增长。

《中国家庭财富调查报告2019》截图

需要指出的是,“房住不炒”这一政策在实践中却常常被简单化甚至曲解。在中国,资本的主要形态是土地,这是一个事实。其资本价值最终必须通过附着于其上的住房交易实现。如果把住房交易都定义为“炒”也就不会有土地资本市场。商品房-土地市场资本属性,决定了其市场价格不是供需决定的,而是央行的货币政策决定。

缩小贫富差距靠的是一次分配,让更多的人获得住房、拥有资本,而不是让已经获得住房的人资本缩水。这就需要迅速建立强大的保障房供给体系,并择机让保障房资本化(房改)。1998年房改时提出的以经济适用房为主的住房体系没有坚持下来,是中国住房政策上较大的失误。由于现在的房地产市场是“居者有其屋”融资的主要渠道,对房地产二级市场的打击和限制,实际上也使得让更多人拥有住宅这一目标变得更加困难。

同其他国家相比,土地资本是中国增长最主要的资本来源,一旦我们限制住房交易,把所有交易都定义为“炒”,中国这个较大的资本来源就会缩水甚至消失,其后果不会亚于导致美国大萧条的股市崩盘。届时也许贫富差距可以缩小,但却是全民返贫的方式实现的,这是房地产政策制定者必须清醒意识到的。中国的房地产市场不是中国经济的发展带来的装饰品,而是中国增长的发动机。特别是在中美经济大博弈的关键时刻,双方比的就是谁的资本市场更坚挺,对中国核心资本市场——房地产的打击是非常危险的行为。

观察者网:能否认为您实际上描述了两种“插座”功能,一种是在中国,住房作为私人接入城市公共资源的接入器,这更多是实体意义上的;另一种,是住房作为一种资本品,本身就成为一种接入信用财富增长的接入器。因为整个楼市在某种程度上也发挥了吸纳输入性通胀的“资金池”的作用,所以在中国,这两种功能是合二为一的。

从美国因疫情MMT后,房地产价格快速上涨(但美国许多地区的城市公共资源并未显著改善,甚至公共服务有所倒退)来看,美国住房更多呈现后一种“接入器”功能。能否这样理解?

我们强调“房住不炒”,是否意味着可以保留前一种“接入器”功能,而解构后一种“接入器”功能?

赵燕菁:对,可以这样理解。假设有一天,政府突然宣布所有住房不许交易,就像我们住房制度改革之前一样,所有住房都有价无市,我们一样可以通过住房接入城市的公共服务,但住房的资本价值也会随之消失。信用财富接入器功能被解构。

需要指出的是,楼市不是吸收过剩流动性的资金池,在贷款生成货币的信用机制下,流动性本身就是楼市创造的。在中国尤其如此。不动产信用功能的消失(不炒),必定导致现在银行抵押的不动产全部失去价值。由于中国房地产在中国银行信用中占有非常高的权重,如果找不到等价的抵押品,银行就会出现大面积坏账,中央极力强调要避免的系统性风险就会如期而至,如果中国的房地产市场先于美国股票市场崩盘,中国就会在中美大博弈中不战而败。

因此,正确的“房住不炒”应当是双轨制——在大规模提供保障性住宅的同时,减少商品房入世,利用金融政策维持商品房市场价格稳定,减少对各级不动产市场自由交易的干预。

历史上各国都曾出现房地产市场崩盘,没有哪一个国家因此而解决了居民住房的问题。少有正确的路径就是双轨制,“市场归市场,保障归保障”。房价管制涉及深层金融问题,对经济具有超出住房供给本身的巨大影响。在中美大博弈的紧要关头,控房价这一局部目标要服从稳定这一更大的全局目标。

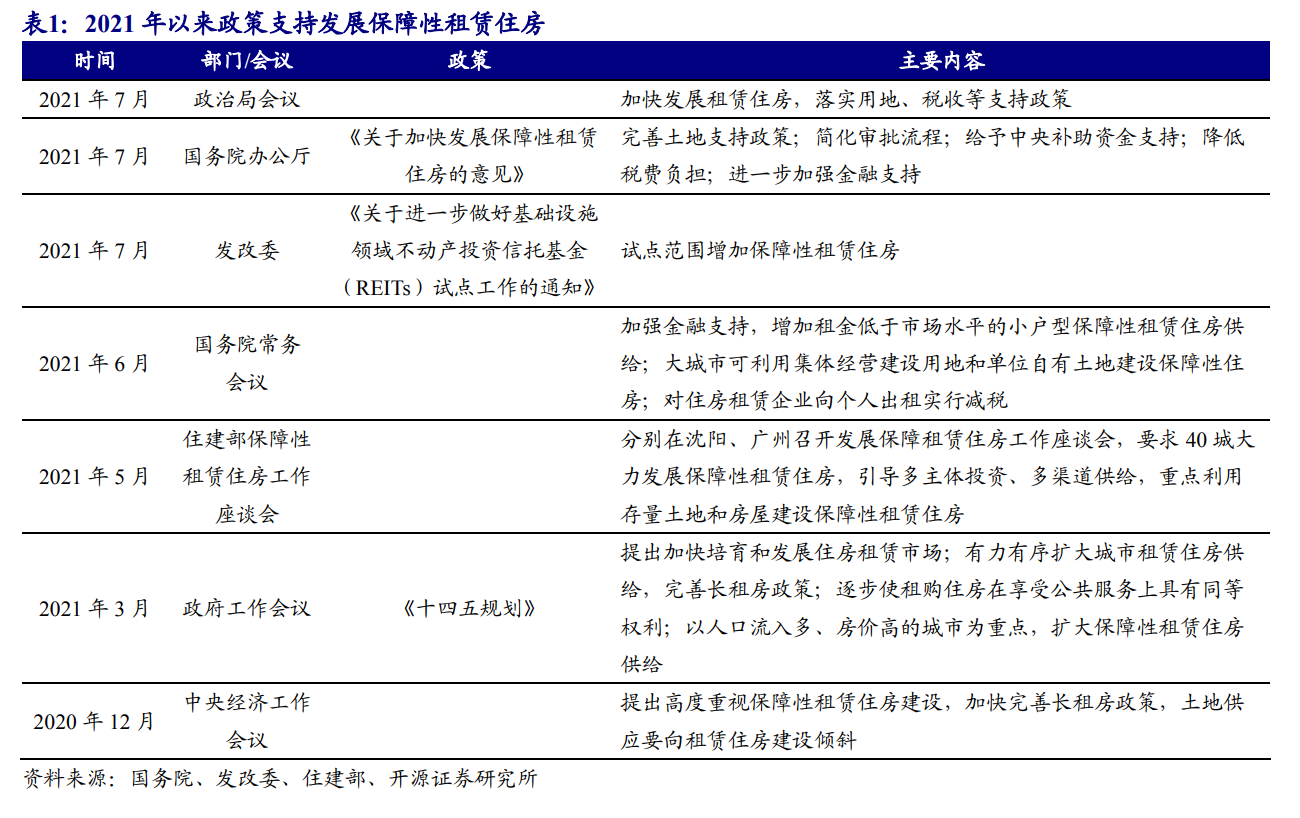

近期保障房支持相关政策,图源:Wind

观察者网:还有一个问题是腐败,近年来曝出的许多反腐案件,多多少少都会牵涉到房产。您认为“中国的城市化很大程度得益于1982年宪法将城市土地的初始产权界定给了城市这一平台的提供者——地方政府”。但我们也看到,在这个过程中因垄断滋生了权力腐败的问题。现在我们提倡“亲清政商关系”,该如何处理政府和市场的关系,防止腐败呢?

赵燕菁:土地初始产权界定给私人之所以没有腐败,只是因为私人土地制度把腐败才能获得的财富合法化了——把公共服务带来的收益直接给了不劳而获的土地所有者。如果界定给政府,政府里的私人就会利用政府的公权力为自己谋私。

反腐败制度是避免财富不公平流向土地所有者必须付出的成本。

来源:观察者网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。